La necesidad de una “transición energética” que permita la progresiva sustitución de los combustibles fósiles por fuentes de cero emisiones ha estado en la discusión de la política climática desde sus inicios. Sin embargo, la demora en adoptar objetivos climáticos severos y unas negociaciones climáticas con avances moderados y con continuos retrocesos fueron postergando que las políticas energéticas de los Estados se encaminen seriamente a la descarbonización.

*Artículo publicado en el informe «El rol del Congreso de la Nación en la descarbonización de la economía y la adaptación al cambio climático» del Círculo de Políticas Ambientales.

Es a partir de la adopción del AP en 2015 que la discusión sobre la “transición energética” se aceleró y tomó ímpetu. Hoy la política climática global está empujando a un cambio acelerado y a la descarbonización de todos los sectores de la economía en plazos perentorios. Es en el AP donde por primera vez se establece un objetivo climático preciso como meta de la política: “Mantener el aumento de la temperatura media mundial muy por debajo de 2 °C con respecto a los niveles preindustriales, y proseguir los esfuerzos para limitar ese aumento de la temperatura a 1,5 °C con respecto a los niveles preindustriales, reconociendo que ello reduciría considerablemente los riesgos y los efectos del cambio climático.” (1)

Ese objetivo de limitar el aumento de la temperatura por debajo de los 2°C, procurando limitarlo a tan sólo 1,5°C, tiene enormes implicancias. Fundamentalmente, nos impone un límite estricto en la cantidad de gases de efecto invernadero (GEI) que pueden ser emitidos globalmente. A partir de esa restricción, se pueden desarrollar diferentes escenarios para la evolución de las emisiones en los años venideros sin generar un aumento de la temperatura que exceda los objetivos comprometidos. Los escenarios nos muestran que debemos alcanzar la neutralidad de emisiones o cero emisiones netas para mediados de este siglo.

El AP entró en vigor muy rápidamente (año 2016), lo que mostró de manera contundente el grado de consenso alcanzado y un cambio notable en el empuje de la política climática global. A medida que los países fueron ratificando su adhesión, comenzaron a actualizar sus compromisos nacionales de metas de reducción de emisiones, las que inicialmente adoptaron como primer horizonte temporal el año 2030. Estas metas resultan ser críticas, ya que deben representar un punto de inflexión en las economías de cada uno de los países y un cambio de tendencia de las emisiones para alcanzar su pico máximo e iniciar su descenso.

Es a partir de 2016 que comienzan a desarrollarse los primeros planes y estrategias de largo plazo con el objetivo de alcanzar la neutralidad de emisiones para 2050. En este sentido, el propio AP indica que “todas las Partes deberían esforzarse por formular y comunicar estrategias a largo plazo para un desarrollo con bajas emisiones de gases de efecto invernadero, teniendo presente el artículo 2 y tomando en consideración sus responsabilidades comunes pero diferenciadas y sus capacidades respectivas, a la luz de las diferentes circunstancias nacionales”.(2)

Con el desarrollo de estas estrategias de largo plazo orientadas a alcanzar la neutralidad de emisiones para 2050, comenzó a hacerse usual la expresión “transición energética” para describir el proceso de rápida sustitución de los combustibles fósiles por tecnologías energéticas de bajas emisiones.

El diseño de los programas de transición energética implica un abordaje amplio y la utilización de una multiplicidad de estrategias y tecnologías. Se deben robustecer las políticas de impulso de la generación renovable, acelerar el ingreso de la movilidad eléctrica, fortalecer los programas de eficiencia energética, el diseño de redes inteligentes y el desarrollo de nuevos y mejores dispositivos de acumulación energética, y la inserción del hidrógeno en sus diferentes modos de utilización.

La transición energética ha dejado de ser sólo materia de ejercicios de escenarios y ha pasado a formar parte de programas de gobierno, en la planificación de las áreas energéticas en un número creciente de países y dentro del sector corporativo. En el mismo AP se indica que los países deben “alcanzar un equilibrio entre las emisiones antropógenas por las fuentes y la absorción antropógena por los sumideros en la segunda mitad del siglo”.

Acorde a los escenarios analizados por el Panel Intergubernamental de Expertos sobre el Cambio Climático (IPCC, por sus siglas en inglés) se concluye que es extremadamente importante alcanzar esa neutralidad lo antes posible para evitar los peores impactos del cambio climático. (3)

El reciente informe del IPCC (2021) “Cambio Climático 2021: Bases físicas” nos ofrece nuevas estimaciones sobre las probabilidades de sobrepasar el nivel de calentamiento global de 1,5ºC en las próximas décadas, y se concluye que, a menos que las emisiones de GEI se reduzcan de manera inmediata, rápida y a gran escala, limitar el calentamiento a cerca de 1,5ºC o incluso a 2ºC será un objetivo inalcanzable. Los escenarios analizados por el IPCC muestran que la temperatura mundial promedio alcanzará o superará un calentamiento de 1,5ºC dentro de aproximadamente 20 años.

El nuevo escenario en Argentina

Nuestro país ha acompañado de manera coherente la evolución de la política climática global descripta anteriormente. Argentina realizó en 2016 una primera actualización de su NDC que había sido originalmente presentada en 2015. En 2019 se explicita por primera vez oficialmente la intención de presentar un plan de largo plazo con el objetivo de alcanzar la neutralidad de carbono para 2050.

Recientemente, sobre finales del año 2020, la Argentina actualizó su compromiso estableciendo una nueva meta de emisión para 2030, la que representa sintéticamente una estabilización de las emisiones en los actuales niveles y, tal vez lo más significativo, indica que “el país presentará su estrategia de desarrollo con bajas emisiones a largo plazo en la próxima Conferencia de las Partes a realizarse en Glasgow en 2021, con el objetivo de alcanzar un desarrollo neutral en carbono en el 2050”.(4)

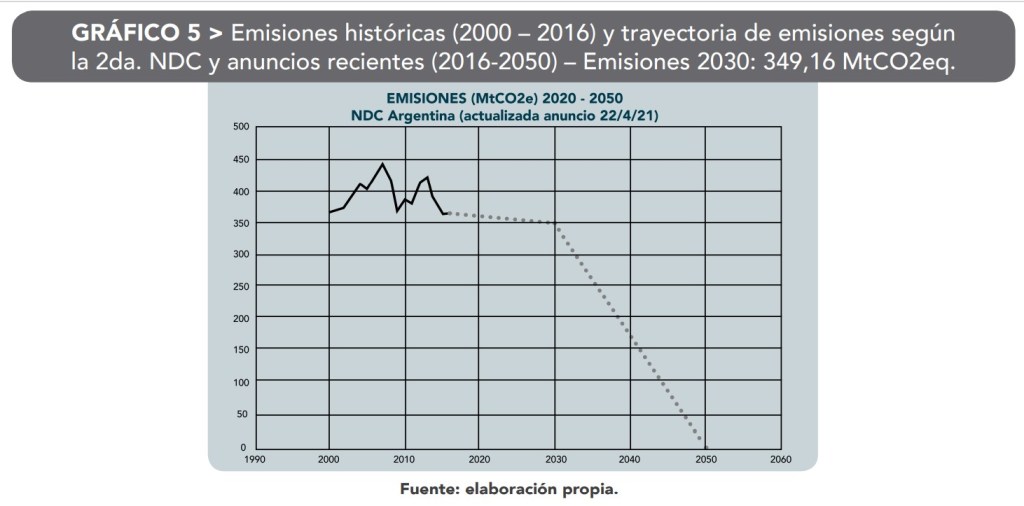

El siguiente cuadro muestra las emisiones históricas de Argentina entre 2000-2016 y una trayectoria esquemática para el cumplimiento de la NDC y los anuncios que deberían oficializarse en la COP26 (Glasgow).(5)

Como puede verse, la Argentina también deberá realizar en los años venideros un rápido y profundo proceso de descarbonización de la economía. Este proceso deberá producirse muy rápidamente y será el sector energético el principal responsable de traccionarlo. Dentro de este sector habrá un progresivo aumento de la electricidad como uso final, esto puede verse claramente al desplazar los motores de combustión en la movilidad y en usos residenciales que hoy ocupa el gas natural. En el mediano plazo, la incorporación del hidrógeno permitirá pensar en la descarbonización de sectores industriales y aplicaciones especiales tales como el transporte pesado de larga distancia.

Las energías renovables en el sector eléctrico argentino

La descarbonización del sector eléctrico y la ampliación de su mayor cobertura de usos finales de la energía serán la locomotora de la transición. Por esta razón, el ingreso de las renovables en la matriz eléctrica es crucial para acelerar el pro[1]ceso. En este sentido, la incorporación de renovables en Argentina se ha visto demorada por falta de continuidad y contundencia de las políticas para el sector. Durante 2021 la participación de las renovables rondará en el 12% del total de la oferta en el mercado eléctrico. (6)

Según la matriz eléctrica total, el 61% de su componente corresponde a fuentes fósiles, siendo el gas natural el principal de los combustibles. La componente de fuentes de cero o baja emisiones totaliza el 40%.

El salto de generación de fuentes renovables a partir de 2019 se debe a los procesos licitatorios en el marco del programa Renovar, realizados durante el período 2016-2018. Este dato es relevante porque muestra que las renovables responden muy rápidamente en la medida que las condiciones macro son adecuadas para realizar inversiones. El programa Renovar se estructura en licitaciones en base a competencia de precios y contratos PPA (Power Purchase Agreement), un esquema muy utilizado a nivel internacional. Esto permite suponer que, recreando condiciones similares y, fundamentalmente, logrando acceso al financiamiento para el desarrollo de proyectos, es posible una nueva ola de inversiones.

El marco normativo argentino en materia de renovables en el mercado eléctrico nacional está dado centralmente por la Ley Nacional 26.190 y su modificatoria la Ley 27.191 (2015). Es en esta norma que se establecen las metas de corto plazo para el ingreso de renovables. Como puede verse en el siguiente gráfico, las metas de la ley (barras verdes) plantean que para este año la participación renovable debe ser del 16%, y la última meta establecida por la ley la de alcanzar un 20% para 2025.

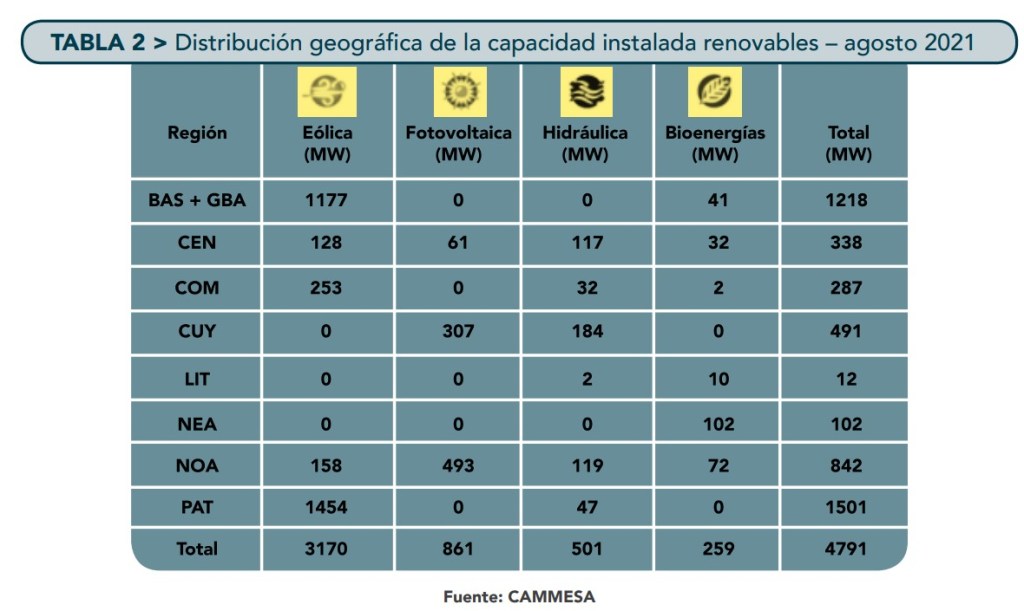

Según la estimación oficial de entonces, el cumplimiento de la meta del 20% para 2025 representaría una capacidad instalada de 10.000 MW renovables. En este momento esa capacidad alcanza los 4.791 MW, siendo la principal componente la fuente eólica con 3.170 MW.

Las subastas o licitaciones por cada tecnología renovable para acceder a contratos del tipo PPA por parte de productores de energía independientes vienen siendo el instrumento más común para aumentar la inversión privada y el despliegue de capacidad renovable en los países de América Latina. Un PPA es un acuerdo o contrato de compraventa de energía entre un generador y un comprador, generalmente por un largo plazo de tiempo. Los compradores son comercializadoras energéticas, por ejemplo CAMMESA, quien a su vez revenderá la energía comprada mediante el PPA a sus clientes finales. El gran atractivo de las subastas es que combinan la búsqueda de precios competitivos y, al mismo tiempo, promocionan a las tecnologías que deben ser impulsadas para ingresar al mercado. El diseño de las subastas es una tarea compleja, ya que deben alinear diferentes elementos como las tecnologías, las reglas de participación, el proceso de licitación, la definición del ganador, el enfoque de fijación del precio y, en el caso especial de la contratación para acuerdos a largo plazo, las cláusulas contractuales.

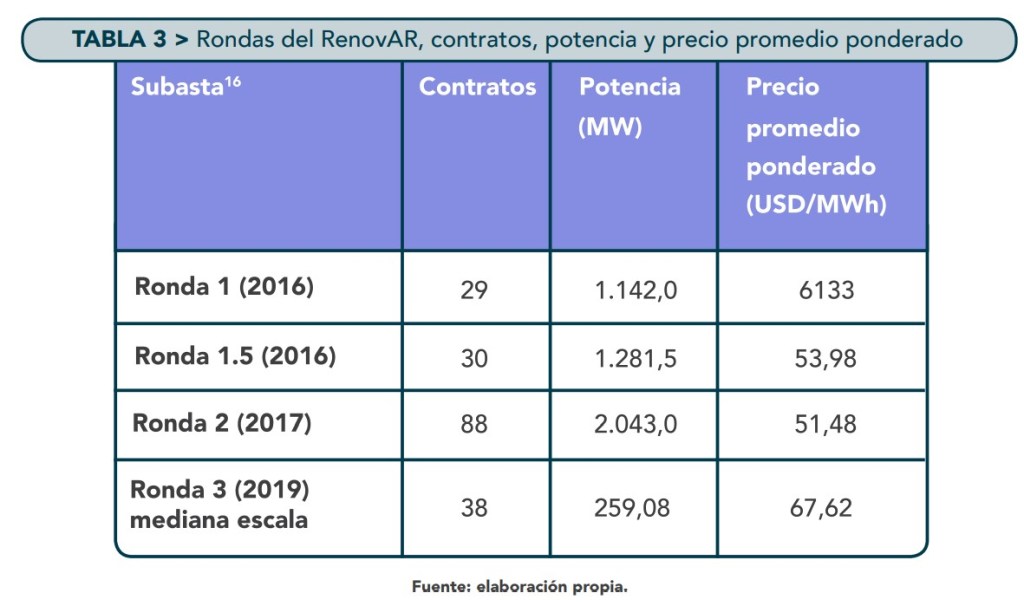

El éxito del programa Renovar lanzado en 2016 se debe a que logró un buen diseño institucional que permitió gran competitividad y, al mismo tiempo, minimizar los riesgos asociados a una economía nacional con una histórica inestabilidad. Se desarrollaron una serie de rondas o subastas que arrojaron el siguiente resultado:

El siguiente esquema muestra la estructura institucional del programa Renovar, y permite dar una idea de los reaseguros que el Estado tuvo que diseñar para que la competencia permitiera baja de precios y hubiera suficiente cantidad de oferentes. Vale mencionar que el precio ponderado de los contratos representó una reducción del 50% con respecto a lo representado por algunos pocos contratos previos.

A este procedimiento por el cual CAMMESA compra energía renovable a través de contratos PPA se lo denomina “compras conjuntas”. No es el único modo mediante el cual los generadores renovables pueden realizar contratos PPA, ya que desde 2017 está habilitada la opción de contratos entre privados: el Mercado a Término de Energía Eléctrica de Fuente Renovable o MATTER. Esta modalidad de contratos habilita el cumplimiento de los objetivos individuales de los Grandes Usuarios del sistema eléctrico de acuerdo con la Ley 27.191.

De acuerdo con la Ley 27.191, todos los usuarios de energía eléctrica de la República Argentina deberán contribuir con el cumplimiento de los objetivos planteados, siempre que se encuentren conectados al Sistema Argentino de Interconexión (SADI). Esto incluye también a los grandes usuarios con demandas de potencia igual o mayor a los 300 kW, deberán cumplir efectiva e individualmente con los objetivos establecidos por la Ley.

ARTÍCULO 9° — Los Grandes Usuarios del Mercado Eléctrico Mayorista y las Grandes Demandas que sean Clientes de los Prestadores del Servicio Público de Distribución o de los Agentes Distribuidores, con demandas de potencia iguales o mayores a trescientos kilovatios (300 kW) deberán cumplir efectiva e individualmente con los objetivos indicados en el artículo precedente. A tales efectos, podrán autogenerar o contratar la compra de energía proveniente de diferentes fuentes renovables de generación a fin de cumplir con lo prescripto en este artículo. La compra podrá efectuarse al propio generador, a través de una distribuidora que la adquiera en su nombre a un generador, de un comercializador o comprarla directamente a CAMMESA bajo las estipulaciones que, para ello, establezca la Autoridad de Aplicación.

Los Grandes Usuarios del Mercado Eléctrico Mayorista (MEM) y las Grandes Demandas de las Distribuidoras, por lo establecido en el Artículo 9 (Ley 27.191), pueden cumplir las metas a las que están obligados por medio de tres vías:

- Compra conjunta (Compran al MEM)

- Contrato entre privados (PPA)

- Autogeneración

Los PPA entre privados son los contratos que se denominan MATER, mercado regido por la Resolución 281 (2017). Hasta marzo de este año existían 19 generadores renovables que satisfacían la demanda de 1.454 contratos (Grandes Usuarios). La potencia total renovable de 4.791 MW que señalamos anteriormente está compuesta, entonces, tanto por proyectos en funcionamiento que precedían al programa Renovar, los proyectos que ingresaron producto de las rondas licitatorias de ese programa y la potencia de los proyectos que se realizaron para satisfacer contratos MATER.

Situación actual

Luego de un muy dinámico período 2016-2018, el sector renovable comenzó a sufrir las restricciones de acceso al crédito debido a una crisis económica y financiera muy importante, la que condujo a una crisis cambiaria, el derrumbe de la actividad productiva y comercial y aceleración de la inflación. Como indicador de la accesibilidad al financiamiento externo se puede observar al índice de Riesgo País, que pasó de menos de 500 puntos básicos a más de 800, un récord durante el Gobierno de Cambiemos.

En 2019 el gobierno desiste de una nueva ronda de licitaciones, la que inicialmente se había pensado que incluyera en los proyectos ciertas obras de líneas de transmisión que ya resultaban imprescindibles. Durante ese tramo final de la administración de Cambiemos, la expansión de la actividad renovable estuvo dada por contratos en el MATER. Además, muchos proyectos que tenían contratos Renovar, y que no habían cerrado aún su financiamiento, comenzaron a tener problemas para poder concretarse.

La situación macroeconómica se volvió mucho más compleja durante 2019, dada la realización de las elecciones nacionales y el cambio de gobierno que se produciría a finales de ese año. Si observamos la evolución del Riesgo País en todo este período, pueden verse bastante bien las dificultades que enfrenta el sector hasta hoy, ya que el índice nunca ha vuelto a bajar cerca de los 500 puntos básicos como a inicios de 2018.

En el marco de esta compleja situación económica debemos sumar que el nuevo Gobierno del Frente de Todos, que asumió a finales de 2019, no ha dado señales claras acerca del rumbo que quiere adoptar en materia de renovables. Hasta el momento no ha habido nuevas rondas licitatorias; además se demora la resolución de muchos proyectos que deberían cancelarse debido a que no pueden concretarse por falta de financiamiento; tampoco han avanzado nuevos proyectos dentro del MATER.

Para destrabar esta situación de virtual parálisis del sector se deben atender básicamente dos cuestiones. En primer lugar, una coyuntural: resolver la situación de los proyectos que quedaron a mitad de camino, ya que es fuente de incertidumbre y genera un bloqueo innecesario en las capacidades asignadas en las redes eléctricas. En segundo lugar: diseñar una política de desarrollo de renovables que ofrezca un nuevo horizonte para el sector. Los proyectos renovables no concretados, y la dificultad que ellos generan debido al bloqueo de la capacidad de transporte eléctrico, producen un cuello de botella para el crecimiento del sector. Según algunas definiciones dadas por las autoridades, es el MATER la prioridad a corto plazo. Este mercado necesita despejar el camino para asignar prioridad de despacho a nuevas obras. En los últimos meses se fueron otorgando prórrogas a diversos proyectos lo que significó un alivio para la situación de empresas cuyos proyectos sufren demoras debido a situaciones ajenas al sector, como la pandemia o los cambios en la situación macroeconómica. Lo que debe ocurrir ahora es una salida superadora para no prolongar indefinidamente la actual situación.

La visión de mediano y largo plazo es una gran incertidumbre. La única certeza es el compromiso ya mencionado para llevar adelante una política de mitigación cuyo objetivo es la neutralidad de emisiones para 2050. Un plan para llevarlo adelante es lo que hace falta ahora. Exploraremos algunas alternativas dentro del sector eléctrico ya que es el que deberá ser el área que traccione la descarbonización.

Cómo debería evolucionar la matriz eléctrica hacia 2050

Los últimos escenarios energéticos oficiales que se conocieron son del año 2019. Allí se muestran cuatro escenarios:

- Un escenario “tendencial”, donde la demanda se modela teniendo en cuenta su comportamiento en los últimos años en diversas estimaciones de tipo tanto top-down como bottom-up y

- un escenario “eficiente” que incorpora las políticas de eficiencia energética en curso que impactarían sobre la de manda tendencial.

- Dentro de los escenarios de políticas activas se presenta un caso de “electrificación” que contempla principalmente una mayor penetración de la energía eléctrica en hogares y en el parque automotor,

- y un escenario de industrialización masiva del gas natural o “gasificación” que asume una fuerte inversión en industrias gas intensivas debido a una mayor disponibilidad del recurso y una mayor utilización de gas natural en el transporte (GNC y GNL vehicular) (Secretaría de Gobierno de Energía 2019).

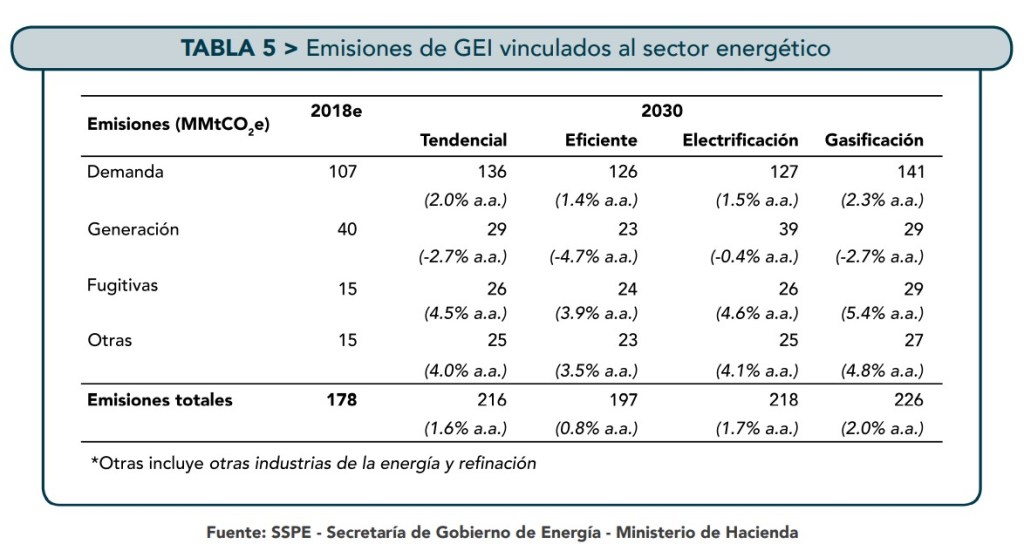

El resultado de esos escenarios para el sector eléctrico es el siguiente:

Se puede ver que en todos ellos la participación de las renovables alcanza alrededor del 25% para 2030, aunque las demandas cubiertas son diferentes. El dato relevante es la cantidad de emisiones que cada uno de estos escenarios plantea.

En todos ellos el sector energético total aumenta sus emisiones para 2030, y si tenemos en cuenta el rol del sector de la energía para una política de mitigación, difícilmente nos conduzca a cumplir con el objetivo de la actual NDC (349,16 millones de toneladas de bióxido de carbono equivalente -MtCO2e-). En un cálculo conservador, el sector de la energía no debería crecer asumiendo que el resto de los sectores (ganadería, agricultura, etc.) aumentan sus emisiones tendencialmente, pero habiendo frenado la deforestación.

Ninguno de los escenarios presentados por la Secretaría de Energía en 2019 puede ser compatible con la NDC. La participación de las renovables deberá ser mayor al 25% de generación eléctrica al 2030.

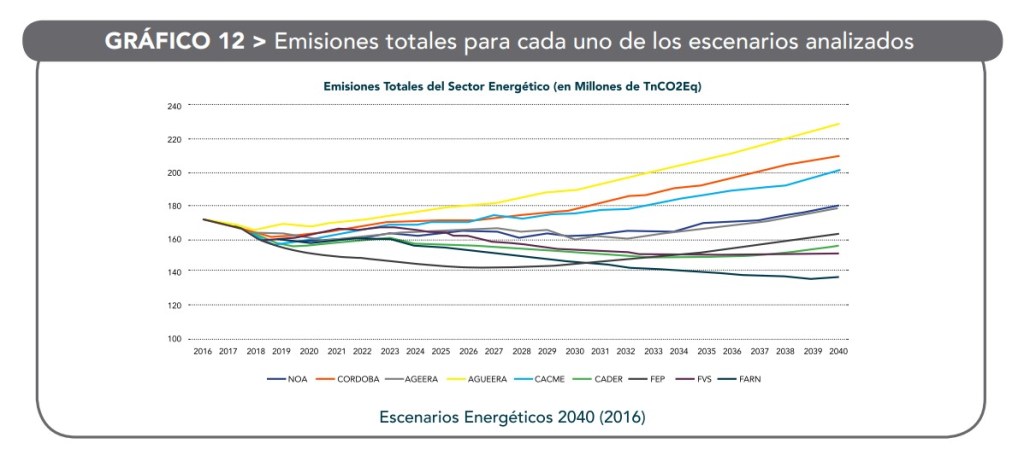

Escenarios posibles

Tomaremos como referencia dos ejercicios que nos serán de utilidad para estimar cuál sería la evolución de las renovables dentro del sector eléctrico en las próximas décadas de modo que el sector sea neutro en emisiones para 2050. Como primer caso, veamos el último ejercicio realizado por la Plataforma Escenarios Energéticos Argentina 2040 (2018). Este trabajo se focaliza en abastecer una demanda energética basada en las proyecciones oficiales de crecimiento económico y consumos. Los escenaristas deben cubrir esa demanda optando por diversas inversiones en el sector eléctrico, de manera tal que se cumplan los requisitos técnicos que la modelación exige, por ejemplo, un adecuado respaldo de potencia a lo largo de todo el período. En ese ejercicio realizado en 2016, una serie de instituciones pudieron mostrar su visión del sector de la energía para los próximos 25 años. Uno de los datos sobresalientes en ese ejercicio fue la seria dificultad para reducir emisiones por fuera del sector eléctrico. Si bien los escenarios actuaban centralmente sobre la generación de electricidad, se incluyeron diversas medidas de mayor electrificación y de eficiencia energética. Sin embargo, las emisiones de todo el sector energético no se veían mayormente afectadas. Más allá de algunas cuestiones metodológicas, este ejercicio evidenció que la mera incorporación de renovables no es suficiente para lograr el objetivo de descarbonización total para el 2050.

Este resultado es representativo de la dificultad de desplazar a los combustibles fósiles en sectores como el transporte, en las demandas energéticas de la industria y en algunos usos residenciales. La descarbonización total para mediados de este siglo requerirá de una electrificación profunda de la economía, que las tecnologías de acumulación estén disponibles a gran escala y que se puedan eliminar los fósiles de procesos industriales y transporte pesado.

En este contexto se enmarca la reaparición del hidrógeno en las discusiones en torno a la descarbonización. Tomando el caso del escenario del FEP-Los Verdes realizado dentro de este ejercicio, que logra las máximas reducciones de GEI, se puede observar que realiza una fuerte incorporación de renovables, prácticamente la totalidad de la nueva potencia es renovable, acompañado por un reemplazo paulatino de centrales térmicas más antiguas por máquinas más eficientes. Se llega así al 2040 con sólo un 8% de generación fósil en base a gas natural.

Se puede observar que la demanda de energía eléctrica es compatible con el escenario de “electrificación” de la Secretaría de Energía mencionado anteriormente. Esto se debe a que el escenario FEP-Los Verdes maximiza la electrificación del transporte y el reemplazo de algunos artefactos domésticos de gas natural por energía eléctrica.

En cuanto a transporte eléctrico supone el 100% de los buses urbanos eléctricos para 2040 y el 60% de los automóviles en ese año. En el escenario compatible con cero emisiones al 2050 y con alta electrificación, la generación renovable alcanza para 2030 el 50% del total y para 2040 cubre el 77% de la demanda. Este escenario se realizó tomando como año base el 2016 y un crecimiento de las renovables ininterrumpido. Como ya vimos, esto no ha ocurrido, puesto que en la actualidad no se registra un crecimiento del sector y eso será mucho más notable en los próximos años.

Los escenarios oficiales suponían un 25% de participación renovable para 2030, valor que es muy bajo para una transición a cero emisiones al 2050. Una penetración renovable del 50% es compatible con la meta a 2050, pero será difícil lograrlo dada la actual desaceleración del sector.

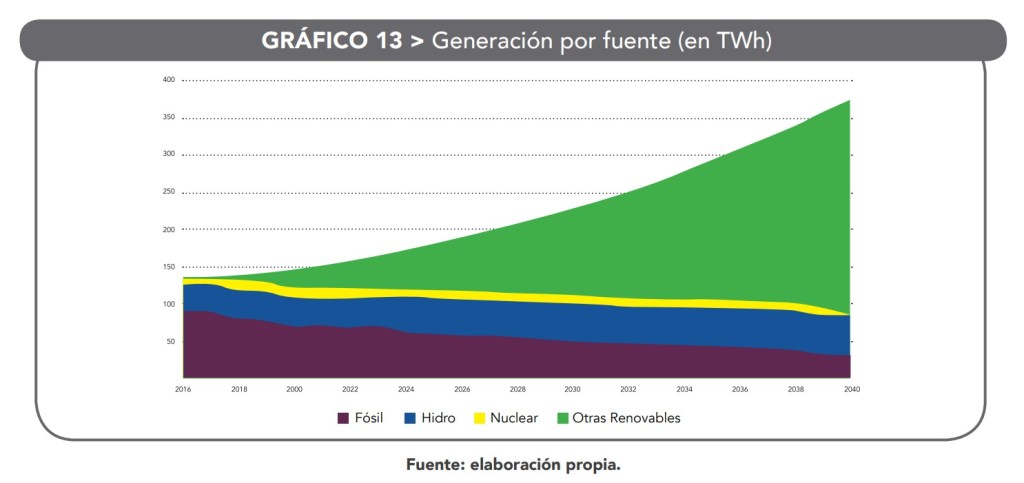

El segundo ejercicio de escenarios energéticos que tomaremos como referencia es el realizado por la consultora Deloitte en 2019 “Hojas de ruta de Transición Energética en Argentina. Un modelo energético sostenible para Argentina en 2050”. Aquí se parte de un escenario tendencial o “Business As Usual” (BAU), manteniendo el statu quo del año base 2014 para todo el período de análisis (en lo referente a la matriz productiva, energética y las emisiones), bajo el supuesto de que el crecimiento de la economía se mantiene constante en un 3% hasta el año 2050.

En materia de generación eléctrica los escenarios que se desarrollan se componen de la siguiente manera:

En el escenario “Green Disruptive” se introducen políticas de mitigación y cambios en la matriz energética orientados a maximizar los beneficios de la descarbonización en un contexto de apoyo internacional.

En este sentido, dada la multiplicidad de opciones de mitigación disponibles, y no menos importante, la interrelación entre las mismas, éstas se dividieron en cuatro vectores de descarbonización que resultan necesarios para alcanzar metas más ambiciosas al año 2050. Estos son:

- Cambiar a fuentes primarias de energía libres de emisiones, apuntando a una matriz eléctrica verde: para que la sustitución de fuentes primarias tenga un efecto duradero, es necesario que la electricidad se produzca a través de fuentes renovables.

- Fomentar la eficiencia energética y electrificación de los usos finales: existe un gran potencial de reducir emisiones desacoplando el crecimiento económico del consumo de energía. Las oportunidades para reducir la intensidad energética en la producción de bienes, el potencial de ahorro de energía en el consumo residencial y sector servicios, así como la eficientización de procesos de transformación que incrementen la energía utilizada y minimicen los desperdicios. A su vez, se espera un cambio a fuentes primarias de energía con menores emisiones a través del reemplazo del carbón y del petróleo con altos niveles de emisión por combustibles bajos en emisión, como la electricidad, los biocombustibles, y en menor medida el gas natural.

- Desarrollo de infraestructura y digitalización: la actualización de la infraestructura y la digitalización son la piedra angular para sostener la transición hacia un modelo de energía sostenible con bajas emisiones de carbono. El incremento de la demanda de electricidad debería llevar a un cambio de paradigma que permita pasar de un sistema tradicional a un sistema completamente flexible que se adapte al aumento de las energías renovables y la generación descentralizada.

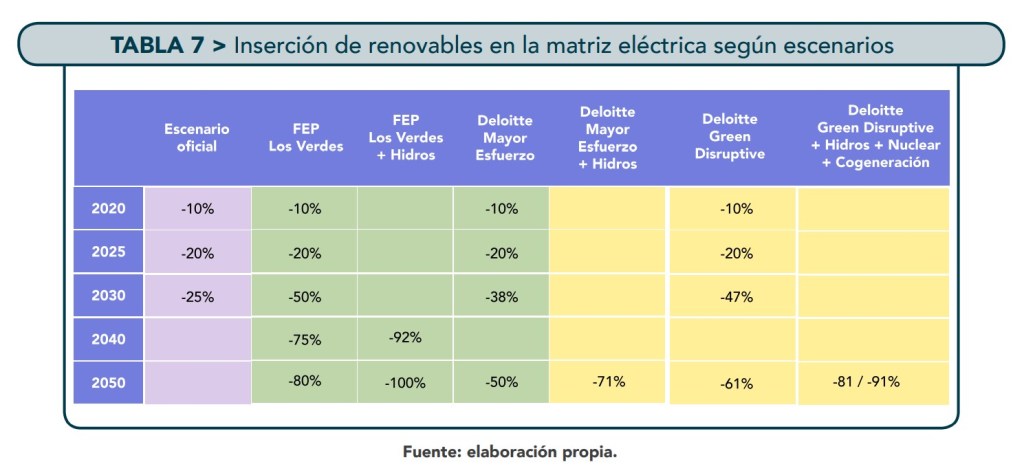

- Incentivar modos de producción sustentable: en la industria y especialmente en la ganadería y agricultura se requiere adoptar modos de producción sustentables, que permitan reducir el nivel de emisiones. Para 2050, si bien no se alcanza el cero emisiones, la participación renovable (incluyendo hidroelectricidad) cubre el 81% de la demanda. Se podría sumar la fracción nuclear y la cogeneración y ese porcentaje subiría al 91%.

Haciendo una síntesis de los escenarios energéticos publicados, y que contemplan una fuerte inserción de las renovables en la matriz eléctrica, se tiene lo siguiente:

Como puede verse, los escenarios de Fep-Los Verdes y el Green Disruptive de Deloitte se acercan a la meta de descarbonizar para 2050 de la matriz eléctrica, y en ambos hay una coincidencia en la evolución necesaria y posible. En torno al 2030, ambos escenarios prevén una porción del 50% de renovables. También en ambos escenarios subsisten alrededor de un 20% de otras fuentes para 2050, tantos grandes hidroeléctricas como nuclear o combustibles fósiles.

Teniendo en cuenta la demora que se está produciendo en el desarrollo de las renovables, es prácticamente imposible alcanzar una participación del 50% para 2030. Tampoco es consistente con un escenario de descarbonización al 2050 contra con un 25% de penetración al final de esta década. Por esta razón es imperioso relanzar un programa intensivo de renovables con el objetivo de alcanzar al menos un 35% para 2030 de manera de estar en condiciones de estar aún dentro de una trayectoria factible y compatible con la meta de cero emisiones a 2050.

Plan para esta década

Período 2021-2025:

En este período es central destrabar los proyectos que quedaron demorados o suspendidos por ausencia de financiamiento. Se trata de alrededor de 1.300 MW de proyectos que ganaron contratos dentro del programa Renovar. Lo que se necesita aquí es una decisión política urgente donde el Estado asuma la parte de responsabilidad que le cabe por la abrupta modificación de las condiciones macroeconómicas.

Toda la capacidad de transmisión que se vaya liberando podrá ser utilizada por proyecto MATER. Durante este período el MATER es el principal protagonista.

Es preciso que ocurra un debate legislativo para preparar el marco regulatorio para el período 2025-2030. Recordemos que la Ley 27.191 posee un régimen de promoción y establece metas de incorporación de renovables hasta 2025. Es urgente que se adopte una meta del 35% como mínimo para el 2030 en una renovación de la actual Ley 27.191 y que extienda hasta ese año el régimen promocional. (8)

El sector renovable necesita para su desarrollo de las mismas condiciones macroeconómicas que cualquier otro sector de la economía, fundamentalmente en lo que se refiere al acceso a un financiamiento adecuado. Se necesita entonces que el Gobierno nacional brinde estabilidad y condiciones confiables para la inversión, cumplimiento de contratos y condiciones de mercado que hagan atractivas las inversiones renovables por sobre las opciones fósiles convencionales.

Período 2025-2030:

Redes

Es necesario emprender un plan de desarrollo de la infraestructura de transporte y distribución eléctrica y la digitalización de éste. La red de transmisión de Argentina no está diseñada para volcar grandes cantidades de energía eólica o solar, las grandes líneas fueron diseñadas para evacuar energía hidroeléctrica. Se necesita una red que alcance a nuevas zonas y que además expanda su capacidad la que ya ha llegado al límite en nodos claves.

En este período debe iniciarse un ambicioso plan de expansión de la capacidad de transmisión eléctrica hasta 2035. Sólo de este modo las renovables podrán crecer rápidamente de un 20% en 2025 a cerca del 50% para 2035. Es preciso modernizar las redes de distribución, las que hoy son operadas por una combinación de compañías privadas y controladas por el Estado, con 23 empresas distribuidoras y más de 400 cooperativas locales. El despliegue de medidores inteligentes, la digitalización, nuevos esquemas tarifarios que promueva la eficiencia y la generación renovables distribuida deben dar un salto.

El incremento de la demanda de electricidad debería llevar a un cambio de paradigma que permita pasar de un sistema tradicional a un sistema completamente flexible que se adapte al aumento de las energías renovables y la generación distribuida. La actualización de la infraestructura y la digitalización son la piedra angular para sostener la transición hacia un modelo de energía sostenible. (9) La modernización del sistema de transporte eléctrico debe ser el paso inicial de una mayor integración eléctrica con los países vecinos. A partir de 2035 se deberá administrar grandes cantidades de energía renovable a escala regional.

Hidrógeno

Es preciso poner en marcha un marco legal para impulsar el desarrollo del hidrógeno verde que durante esta década deberá ganar escala y competitividad. Lo más probables es que hasta el 2030 el desarrollo del hidrógeno verde estará enfocado mayormente en proyectos piloto y aplicaciones de baja escala. Este desarrollo deberá permitir llegar al 2030 con capacidad de hacer un salto de escala en aquellos nichos de aplicación que resultan ser ya los más competitivos. (1)

Dentro del sistema eléctrico, el hidrógeno genera oportunidades de aplicación como equipamiento de respaldo, y también para alimentar a motores eléctricos a través de celdas de combustibles, especialmente en el sector del transporte pesado como camiones, trenes o transporte fluvial.

Recientemente la PlataformaH2 Argentina, una coalición de instituciones académicas y especializadas en energía, presentó una propuesta para establecer en Argentina un marco normativo para generar las condiciones locales para el despegue del hidrógeno, que debería estar plenamente operativo durante la segunda mitad de esta década (PlataformaH2 Argentina 2021).

El hidrógeno verde se ha convertido recientemente en un foco de enorme atracción dentro del debate energético. Su gran potencial y su flexibilidad para adaptarse a diferentes modalidades de uso permiten especular con una economía del hidrógeno que se ramifica hacia diferentes sectores y usos. Su obtención a partir de la electrólisis del agua (separación del hidrógeno y el oxígeno) haciendo uso de energía de origen renovable nos permite obtener un combustible limpio y abundante.

Marco normativo necesario 2021-2030

Renovables MEM: Debe realizarse una modernización del sistema eléctrico y lograr una inserción de renovables de por lo menos un 35% al año 2030. Para lograrlo se requiere de la extensión de la Ley 27.191 para tener metas y un régimen promocional más allá del 2025.

Renovables Generación Distribuida: El desarrollo de las renovables del lado de los usuarios (generación distribuida) cuenta con un marco normativo nacional con la Ley 27.424. Aquí es necesario aún una adecuación de algunos regímenes provinciales para ponerlos en línea con los objetivos trazados por la norma nacional.

Hidrógeno: Es necesario actualizar la norma 26.123 (2006) y establecer un régimen que promueva los múltiples usos del hidrógeno. Aquí es necesario un marco que otorgue garantías de largo plazo a las inversiones e impulse un sector industrial que tendrá que ganar escala y madurez para poder cumplir un rol muy importante a partir de 2030.

Citas:

(1) Artículo 2, Acuerdo de París (2015).

(2) Artículo 4.19, Acuerdo de Paris (2015).

(3) Artículo 4, Acuerdo de Paris (2015).

(4) A Segunda Contribución Determinada a Nivel Nacional de la República Argentina, 2020.

(5) A los compromisos incorporados en la Segunda NDC (2020) se debe sumar el anuncio realizado por el presidente Alberto Fernández el 22/4/21 donde se reduce la meta para 2030 un 2% respecto de la NDC.

(6) Cuando hablamos de renovables en Argentina nos referimos a aquellas fuentes definidas de ese modo por la Ley Nacional 27.191 (Hidro < 50 MW; Eólico, Solar, Biomasa, Biodiesel)

(7) Durante 2016 también fueron asignados contratos a 10 proyectos bajo la Resolución 202/16. Se trataba de proyectos que tenían algún avance y habían sido iniciados en virtud de resoluciones de la anterior administración nacional.

(8) Existe un proyecto de ley para extender la Ley 27.191 hasta el 2030, ver Expediente Diputados: 0579-D-2021.

(9) La Ley 27.424 establece un régimen nacional de promoción de la Generación renovable Distribuida.

(10) Existe un Proyecto de Ley en línea con estos objetivos, ver Expediente Diputados: 3601-D-2021